Mehr Milch als Markt – eine Vision

BLOG: Vom Hai gebissen

Die Hiobsbotschaften aus der Landwirtschaft reißen nicht ab. Milchvieh-Landwirte kämpfen um ihre Existenz, die Milchpreise sind viel zu niedrig, um noch kostendeckend arbeiten und wirtschaften zu können. Dabei sind hier nicht “nur” deutsche Landwirte, ja nicht einmal nur EU-Landwirte betroffen. Wir reden hier aktuell von einem globalen Problem.

2015 ist bisher alles andere als ein gutes Jahr für die Milchvieh-Wirtschaft. Erst die Sanktionen gegen Russland, drehte Putin den Spieß einfach um und verhängte selbst einen Import-Stopp – und dann haute auch noch das bisher unglaublich stark wachsende China die Bremsen rein, hier sank die Nachfrage nach Milchprodukten ebenfalls, was global wohl den größten Einfluss hatte oder noch haben wird. Der Bericht der Rabobank aus Juni 2015 wird so zitiert:

According to the Rabobank Dairy Quarterly report of June 2015, there’s still more milk than market, and it may be later rather than sooner before that changes.

Und weiter:

Rabobank expects the international market to remain oversupplied through the coming six months as supply growth continues to outstrip demand, as China continues to rebalance and buyers end their recent stock build programs.

Ich schrieb kürzlich einen längeren Artikel über China und beschrieb dort auch, warum die chinesische Bevölkerung zu großen Teilen ihren wachsenden Hunger nach Milchprodukten seit 2008 massiv über Produkte aus dem globalen Ausland (USA, EU und Neuseeland) deckt. Das war für uns natürlich großartig. Seit zwei oder drei Jahren ist aber auch in China der Groschen gefallen und der dortige Milchvieh-Sektor entwickelt sich neu – mit standardisierten Abläufen, importierten Ställen und ebenfalls importierten Fachleuten aus aller Welt. Ich schloss diesen Artikel mit folgendem Absatz:

Wenn mich mein Eindruck aber nicht täuscht, greifen der Import von Wissen und Technologien plus Kooperationen aus aller Welt erst seit Kurzem, weshalb ich glaube, dass auch der Grad der Selbstversorgung in Verbindung mit einem guten Marketing wieder deutlich, aber vor allem schnell, ansteigen wird. Kooperationen mit anderen Ländern wie im Falle Russlands tun ihr Übriges und dürften potentielle Importmärkte aus Sicht westlicher Länder weiter schmälern.

Genau da wird es jetzt interessant, denn natürlich lese ich neben all den aktuellen Katastrophen-Meldungen aus dem Milchmarkt auch Beschwichtigendes. Das sei alles nur eine normale Phase, da kam schließlich viel zusammen. Dumm gelaufen. Nächstes Jahr werde alles wieder besser.

Gut, für nächstes Jahr mag das noch stimmen, darüberhinaus werde ich aber nachdenklich, denn auch wenn die chinesische Wirtschaft irgendwann sicher wieder “brummen” wird, muss es der Markt für importierte Milch noch lange nicht tun – vorausgesetzt, die kriegen das da jetzt mal auf die Reihe und leisten sich nicht wieder irgendeinen Fail wie 2008 mit untergemischtem Melamin.

Die Tage fand ich dann eine Art Erlebnis-Paper auf meiner Platte. Keine Ahnung, wann ich das gefunden habe. Bruce Greig von der Lincoln University (Agriculture and Life Sciences Division) hat sich in Südamerika – genauer: in Argentinien und Brasilien – umgesehen, seine Beobachtungen aufgeschrieben und diese ein wenig in Kontext gesetzt.

Ein paar interessante Punkte möchte ich mal herausgreifen:

- Der Wohlstand in beiden Ländern steigt – und damit auch der Milchkonsum, weshalb das Geld dann auch wieder in diesem Bereich investiert werden kann.

- Brasilien beschreibt Greig als zunehmend attraktiv – nicht nur bzgl. Investitionen in sämtlichen Bereichen der Infrastruktur (dazu gehören der Milchtransport sowie die Verarbeitung, aber auch die Qualität der Milch, die schon bei der Kuh beginnt).

- Da hier im Bereich der Infrastruktur noch Luft nach oben ist, können/konnten externe Unternehmen wie Nestlé oder Fonterra hier Fuß fassen, was übrigens von den Regierungen beider Länder gewünscht ist.

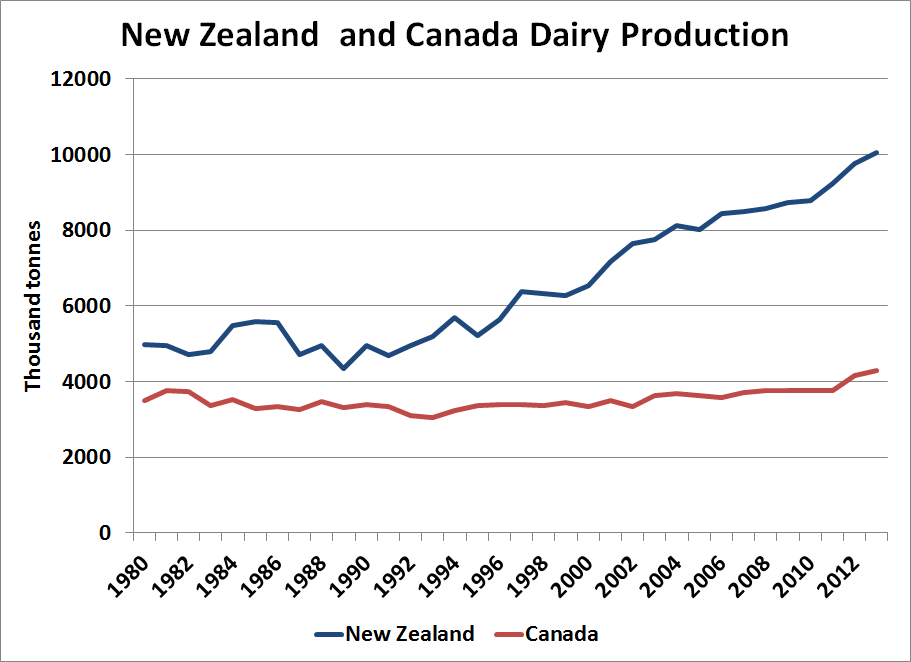

Und noch etwas – eher am Rande – ist hier interessant: Greig arbeitet an der Lincoln University in Neuseeland. Dort wurde man von der zuletzt in China gebremsten Milch-Nachfage ziemlich hart getroffen. Ein kleine Grafik der FAO bis 2012 zeigt das:

Warum erwähne ich das? Weil ich glaube, dass hier in den nächsten Jahren gewaltigere Veränderungen passieren werden als es in der Vergangenheit der Fall war, wenn die Länder, die vor 20 Jahren noch eine eher geringe Rolle in der Selbstversorgung sowie Export spielten, plötzlich genau das schaffen und darüberhinaus auch im globalen Milch-Export mitmischen möchten – zusätzlich zu den schon etablierten Ländern. Wie gesagt, China das vorgemacht: staatliche Richtlinien zur Sicherung der Qualität in Verbindung mit finanzieller Unterstützung und dem Import von Know-how – macht einen Strukturwandel in gut 5-10 Jahren. Das ist schnell.

Ich hatte das schon mal erwähnt: wenn sich ein Landwirt für den Bau eines neuen Stalles entscheidet, muss er erstmal einen Kredit aufnehmen, der dann bis zu 20 Jahre laufen kann. So lange sollte Geld reinkommen. Und ein Traktor muss ja auch mal neu und ist – Verzeihung – arschteuer. Wenn jetzt aber zu den üblichen Schwankungen und vielleicht auch noch politischen Handlungen wie Sanktionen noch zusätzlich wirtschaftliche Unsicherheiten entstehen, weil es viel mehr Teilnehmer und Angebote auf dem Markt gibt und dabei gleichzeitig bisherige Export-Länder aufholen, wird aus dem aktuellen Preistief mehr oder weniger ein Dauerzustand, wenn Milch einfach konstant viel in guter Qualität produziert wird – zumindest, wenn wir die 20 Jahre Kredit-Laufzeit als Orientierung nehmen.

Natürlich wird es dabei auch immer noch viel Trial-and-Error geben. Etwa, wenn Hochleistungskühe inklusive der Ställe für viel Geld in tropische Gegenden gestellt werden und man sich dann verwundert die Augen reibt und fragt, wieso da jetzt am Ende der Laktation keine 10.000 Liter stehen, sondern nur 2000. Darüber berichtet Berater John Moran von seiner Arbeit in Südostasien, wo er Milchvieh-Halter im Management ihrer Tiere oder neuer Technik unterstützt. Trotzdem: viele Länder holen auf in der Milch-Industrie und werden eher früher als später auch für den Weltmarkt gewappnet sein. Das sollten wir bedenken.

Referenzen

- ASPECTS OF SOUTH AMERICAN DAIRYING

Bruce Greig (Agriculture and Life Sciences Division Lincoln University) - Mein Artikel über die chinesische Milch-Industrie seit 2008

- Eine der zahlreichen Meldungen über niedrige Milchpreise in der EU

- Artikel zum Report der Rabobank

Milch ist ein Erfolgsprodukt wie Öl, deshalb gehen alle – und das heisst zu viele – in die Milch. Milch kann man wie wie Öl für vielerlei gebrauchen: als Getränk, als Käse, Rahm, Butter, Joghurt und vermischt mit allem möglichen. Zuviele Leute gehen einfach dem Trend nach und produzieren was sich bereits als Hit herausgestellt hat. Mit der Folge, dass es Milch- und Ölschwemmen gibt. Es gibt zwar ein Meer von verschiedenen Nahrungsmitteln aber nur ein paar Wenige dominieren den Markt. Milch gehört zu diesem kleinen Kreis der erfolgreichen Nahrungsmittel. Es wäre an der Zeit wieder Mal etwas wirklich Neues zu finden. Zur heutigen Zeit würde beispielsweise ein Nahrungsmittel passen, das “gesund” macht, jedenfalls gesundheitlich positiv wirkt. Solche gesundheitlich positiv wirkenden Nahrungs- und Genussmittel gibt es aber nur wenige (Kaffee gehört dazu), auch wenn immer wieder etwas anderes behauptet wird wie etwa, dass Milch starke Knochen mache.

Ich möchte voranstellen, dass ich in diesem Bereich Laie bin (ich habe ein bestimmtes Wissen im Bereich der Obst-Subventionen).

Spielt hier das Ende der Milchquote eine Rolle und liegt die Überproduktion nicht auch daran, dass zu lange zu viel subventioniert wurde und dadurch zu viele Teilnehmer am Markt sind?

Hallo Gerald,

das Ende der Milchquote in der EU seit April 2015 wird in vielen Artikeln zur Lage des globalen Milch-Marktes als ein Grund genannt – wie gesagt in Kombination mit der verlangsamten Nachfrage in China und den verschlossenen Türen in Russland. In meinem hier am Ende verlinkten Artikel über China erwähnte ich, dass diese beiden Länder schon eine erste große Kooperation beschlossen haben. Ob sich Russland nochmal für den EU-Markt öffnen wird, ist da fraglich.

Die aktuell vorhandene Überproduktion ist also eine Verkettung unglücklicher Umstände, wenn man so will. Allerdings glaube ich – das ist die Aussage meines Artikels – nicht, dass wir hier eine typische, zyklische Entwicklung sehen, sondern befürchte eher, dass das der Normalfall wird, denn während hier neue Ställe über Jahre geplant werden müssen bis alles erfüllt ist plus Bau und zu begleichender Kredit, richten andere Länder alles auf einen schnellen Umbau und Aufstieg Richtung Export aus – wohlgemerkt, solche Länder, die vor 20 Jahren noch bedeutungslos waren.

Die aktuell vorhandene Überproduktion ist also eine Verkettung unglücklicher Umstände

Die österreichischen Bauern klagen derzeit über den Zusammenbruch der Schweinepreise. Am Bodensee spricht man davon, dass der Erdbeeranbau teilweise eingestellt wird. (Lustiger- oder besser unlustigerweise, weil die guten ausländischen Saisonkräfte angeblich alle nach England gehen.)

Wenn viele unglückliche Umstände zusammenkommen hat das oft einen tieferen Grund.

Zuende gedacht könnte der ganze Agrarsektor zunehmend von den kostengünstigsten Produktionsstandorten bestimmt werden – vorausgesetzt, die Subventionen für landwirtschaftliche Produkte gehen zurück. Für bestimmte Nahrungsmittel und Regionen scheint das schon zu stimmen. So importiert Westafrika zunehmend Reis aus Asien obwohl es auch einen eigenen Reisanbau in Westafrika gibt. Doch der Thai-Reis ist oft billiger als der Westafrika-Reis. Klar ist Reis ein gut lagerfähiges Getreide und damit auch ideal für den Export. Weit mehr noch als Milch. Doch Milch wird beispielsweise als UHT-Milch von Deutschland bis nach China exportiert. Es gibt also sogar bei Milch Transportformen, die die Exporte über grosse Strecken ermöglichen. Bei optimalen Bedingungen ist sogar der Export von Frischmilch über tausende von Kilometren möglich wie der Artikel Australien kann Frischmilch nach China exportieren zeigt.

Agrar-Subventionen sind allerdings eher die Regel als die Ausnahme. Wenn die EU subventionierte Nahrungsmittel in Entwicklungsländer exportiert (z.B. nach Afrika), dann zerstört sie lokale Märkte in Afrika. Das ist sogar bei reiner Marktsicht äusserst fragwürdig. Denn wenn es darum ginge, Nahrungsmittel weltweit billiger zu machen und dort zu produzieren, wo sie am günstigsten produziert werden können, sollte es gar keine Agrarsubventionen geben.

Politisch ist ein Verzicht auf Subventionen gerade in Europa kaum realisierbar. Es gibt zwar nur noch wenige Bauern in Europa. Sie haben aber einen laute und einflussreiche Lobby und erhalten Unterstützung von der Bevölkerung, die sich emotional oft noch stark mit der Landbevölkerung verbunden fühlt auch wenn die eigenen Lebensweise natur-und landwirtschaftsfern ist.

Der Weltmarktpreis von Milch scheint in den letzten 10 Jahren stark geschwankt zu haben. Nach Overview on milk prices and production costs world wide schwankte der Milchpreis zwischen Januar 2006 und Januar 2013 zwischen 20 US-Cents pro Liter minimal und 55 US-Cents pro Liter maximal wobei der Preis teilweise unter den Kosten lag. Diese Kosten werden weitgehend von den Faktoren Futtermittelpreise, Arbeitskosten und Automatisierungskosten bestimmt. Die Hauproduktionsländer sortiert nach Produktionsmenge sind : USA, Indien, China, Brasilien, Russland, Deutschland, Frankreich, Neuseeland, Türkei und Grossbritannien. Indien, China und Brasilien, Länder also in denen bis vor kurzem kaum Milch getrunken wurde, bilden also bereits die Ränge 2 bis 4 in der Liste der milchproduzierenden Länder. Wie stark aber beeinflusst der Weltmilchpreis den lokalen Milchpreis? Das ist schwierig zu sagen. Sicher aber spielt eine Rolle, dass Frischmilch nur kurze Transportstrecken zurücklegen kann. Über grössere Distanzen wird Milch in Form von Milchpulver und verarbeiteten Produkten wie Käse und Butter transportiert. Dem Weltmarkt steht weiterhin ein grosses Wachstum bevor, vor allem in Asien und Afrika. Asien scheint aber bereits eine bedeutende heimische Produktion aufgebaut zu haben, in Afrika gibt es diese noch nicht. Zudem sind die Bedingungen in Afrika (Temperaturen, ..) für die Milchproduktion nicht optimal. Es könnte also durchaus sein, dass Afrika später einmal, wenn sich eine wohlhabende Schicht ausgebildet hat, Milch importiert. Ob dieser Import von Europa kommt ist aber ungewiss. Lateinamerika und Neuseeland haben günstigere Kostenstrukturen als Europa.

Tropische Gebiete sind nur dann für die Milch-Produktion problematisch, wenn man hiesige etablierte Systeme dort zu adaptieren versucht. Mit entsprechenden Kreuzungen (zB. Holstein/Zebu im Sudan) und einer passenden Infrastruktur für Milchtransporte, Kühlung etc. plus gut ausgebildete Tierhalter und erreichbare Tierärzte sehe ich keinen Grund, weshalb auch tropischen Gebieten eine lukrative Produktion verwehrt bleiben sollte.

> Sicher aber spielt eine Rolle, dass Frischmilch nur kurze Transportstrecken zurücklegen kann.

>

Alles nur eine Frage der Definition. Die Griechen z.B. meinten frisch als maximal 5 Tage zu definieren. Macht es tatsaechlich unpraktikabel, Frischmilch aus dem Norden anzukarren. Deswegen ist dort wohl die letzte EU Ecke, wo normale Milch nicht homogenisiert wird – den Unterschied kann man wirklich schmecken.

Ein Detail aus dem guten Reformangebot, das die Griechen einfach nicht ausschlagen konnten, ist die Harmonisierung mit Kerneuropa. Die grosszuegigere Defininition wird der Milchindustrie aus Deutschland, Holland & Co helfen, die letzte lokale Bastion im Kuehlregal zu nehmen. Bei anderen Produkten sind die Griechen – sicher mangels Reformen – schon lange nicht kompetitiv; genauer: sehr lange, zB http://www.zeit.de/1986/17/ziegenkaese-aus-daenemark